안녕하세요~

요즘 많은 분들이 "보금자리론" 개편에 대해

기대하고 기다리셨을거라고 생각됩니다.

금리는 계속 오르고

투자목적으로 변모되어버린 부동산에

부익부빈익빈은 더 심각해지고,

이사는 가야하는데

대출하기는 너무 무섭고

그런상황이 계속 생기다보니

부동산 경제도 얼어붙어있는 상황인데요.

너무 안타까운 현실입니다....

-

저 역시 둘째가 생기다보니

살던 집이 좁아 짐을 둘곳도 마땅찮아져서

현재 이사를 목적에 두고있답니다ㅠㅠ

그래서 대환대출용도로 보금자리론을 눈여겨 보고 있는데요~

이번에 2025년 4월부터 변동사항이 생긴다고 해서

제가 정리해보았습니다.

꼼꼼하게 봐주시고,

다들 도움되셨으면 좋겠습니다!

밑에 나온 표들은

제가 직접 주택금융공사 홈페이지에 들어가서

가져온거랍니다.

(2025.4.1 변경된 자료입니다)

보금자리론

▶ 고정금리

공시일 : 2025년 04월 01일 (연 %)

|

상품별/만기

|

10년

|

15년

|

20년

|

30년

|

40년

|

50년

|

|

u-보금자리론

|

3.75

|

3.85

|

3.90

|

3.95

|

4.00

|

4.05

|

|

아낌e보금자리론

|

3.65

|

3.75

|

3.80

|

3.85

|

3.90

|

3.95

|

|

t-보금자리론

|

3.75

|

3.85

|

3.90

|

3.95

|

4.00

|

4.05

|

※ t-보금자리론 : 은행에 직접 방문해서 대면 신청 · 접수하는 보금자리론

※ 대출약정 및 근저당설정등기를 전자적으로 처리하지 않는 비대면('u'방식)금리는 0.1%p 가산

※ 대출 실행일부터 만기까지 고정금리

…………

여기서 t보금자리론은 은행에 직접 방문해서 대면신청.접수하는 것을 말하고

e보금자리론은 집에서 컴퓨터나 노트북으로 전자신청.접수하는 것을 말한답니다.

e보금자리론이 1%씩 금리가 낮기 때문에 많이 사용하고 있어요.

저희도 e보금자리를 받을건데요,

변동된 금리도 전과 같이 3.65~3.95%를 유지하고 있답니다.

▶ 우대금리

|

우대항목

|

우대요건

|

우대금리

|

|

|

전자약정 및 전자등기

|

|

0.1%

|

|

|

저소득청년

|

|

0.1%

|

|

|

저출생 해소 지원층

|

신혼가구

|

|

0.3%

|

|

신생아 출산가구

|

|

0.2%

|

|

|

다자녀가구 (2자녀)

|

|

0.5%

|

|

|

다자녀가구 (3자녀 이상)

|

|

0.7%

|

|

|

사회적 배려층

|

한부모가구

|

|

0.7%

|

|

장애인가구

|

0.7%

|

||

|

다문화가구

|

0.7%

|

||

|

미분양관리지역 내

미분양 아파트 입주자 |

|

0.2%

|

|

|

녹색건축물

|

|

0.1%

|

|

|

전세사기피해자

|

|

1.0%

|

|

|

|

|||

※ 각 항목별 최대 2가지 항목 중복적용 가능

※ 우대요건을 반드시 확인하고 선택바랍니다.

※ 실제 적용가능여부와 관계없이 우대금리 선택이 가능하므로, 계산금리와 실제금리가 다를 수 있음을 유의하시기 바랍니다.

우대금리의 요건은 많은데요,

전자약정 0.1%는 기본으로 받아가시는거고

저소득청년, 신혼가구, 신생아출산, 다자녀, 한부모, 장애인, 다문화가구 외

미분양아파트입주자, 녹색건축물, 전세사기피해자까지 다양하니

어디에 속하는지 잘 봐주시면 좋을것같아요.

여기서 중요포인트는 우대요건의 조건인데요.

소득요건이 보통 연소득7천만원 이하여야지 받을 수 있는 게 있어요.

저소득청년, 신혼가구, 신생아, 사회적배려층, 미분양아파트입주자등은

연소득 7천만원 이하여만 우대금리를 받을 수 있는데요~

제외되는 우대항목이 있답니다.

그건바로!!

다자녀(2명, 3명 포함)와 녹색건축물, 전세사기피해자 인데요.

연소득 7천만원과 상관없이 우대금리를 받을 수 있답니다.

(이 부분은 뒤에 다시 설명드릴께요)

각 항목별 2가지항목까지는 중복적용 가능하니,

우대금리로 적용하면

굉장히 큰 혜택을 받을 수 있으실거에요.

중복적용시에는 최대 1.0%까지만 가능하다고 합니다!

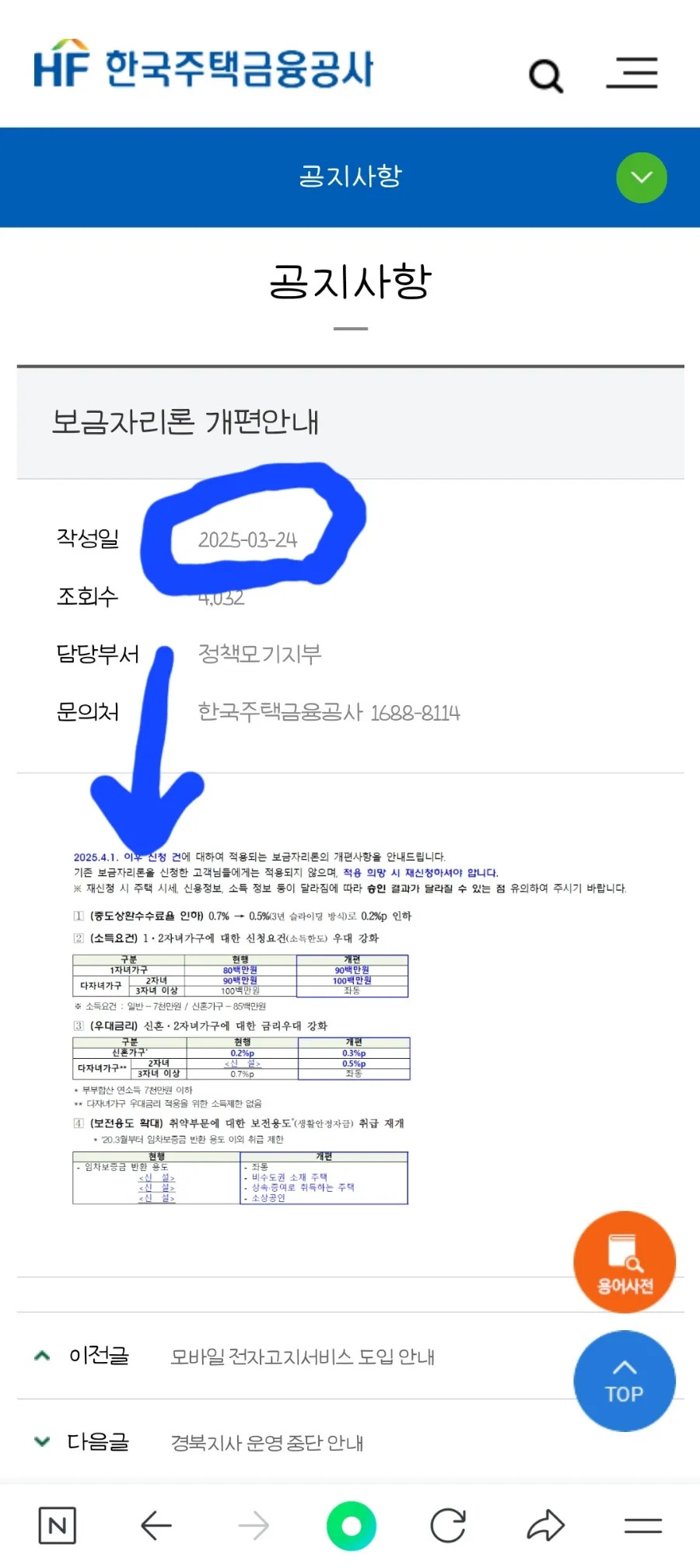

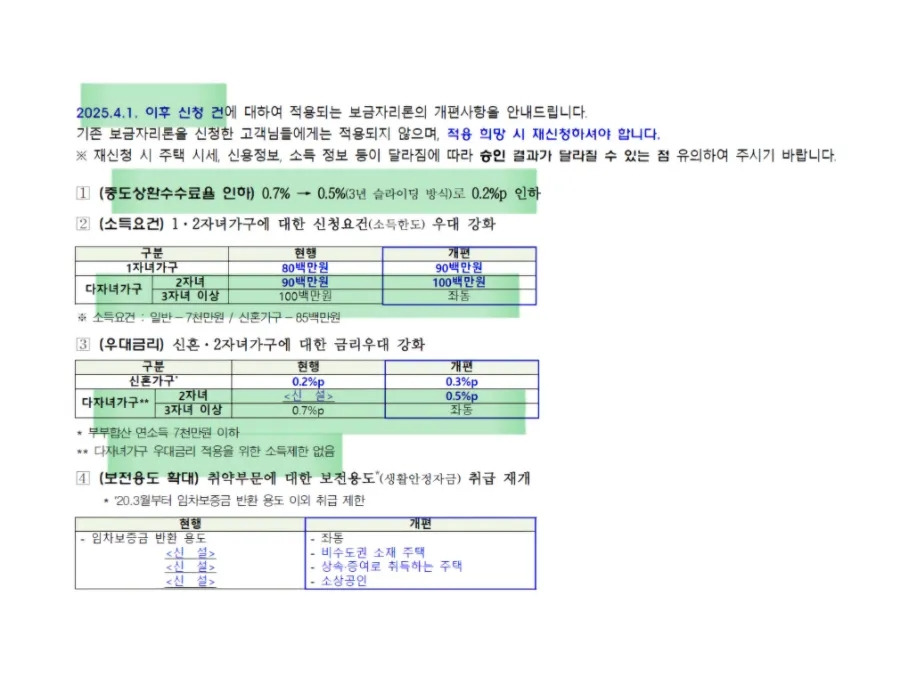

한국주택금융공사 <공지사항>에 들어가보면

보금자리론 개편안내가 상세하게 나와있어요.

그럼 이제

변경된 부분을 상세히 알아보겠습니다.

중도상환수수료율 0.5%로 3년 경과시에는 면제됨

1자녀 소득요건이 8천만원에서 9천만원으로,

2자녀 소득요건이 9천만원에서 1억원으로,

3자녀이상은 동일하게 1억원으로 변경되어 있습니다.

그리고 우대금리 부분에서

신혼가구는 0.2%에서 0.3%로 변경,

2자녀(신설) 0.5%

3자녀이상은 동일하게 0.7%로

개편되었습니다.

중요한 부분이 밑에 표시되어 있는데,

다자녀가구 우대금리 적용을 위한 소득제한 없음!!

이라고 나와있어요.

그리고 보전용도도 확대되었는데

그건 표에서 확인해주시면 될 것 같습니다.

저희 가족이 걱정했던 부분이

소득요건이 아니라 (소득요건은 당연히 충족함) 우대금리였는데요,

우대금리 소득요건이 7천만원 이하였다면포함이 안될 뻔 했거든요.

솔직히 4인가구에 7천만원은 .......

너무 가혹하다고 생각했습니다.

하지만 이번에 개편되고 나서는

최소 다자녀금리+전자계약우대만 하더라도

0.6%나 우대받을 수 있어서

3프로 후반대에서 초반대까지로 줄일 수 있으니

정말 좋은 금리가 아닐까 싶네요.

사실 저희는 신생아특례대출을 받으려고 했으나

4년이라는 특정한 기간과

무주택이라는 조건이 안맞아서

(1주택 대환대출이 불가능하다는 점..)

차라리 그럴바에 'e보금자리론'으로 받는게

더 나을 것 같다는 생각을 했습니다.

-

뭐니뭐니해도

보금자리론의 가장 큰 장점은

고정금리로 안정적으로 갈 수 있다는 점과,

금리가 낮다는 점이기 때문에 잘 활용하신다면 좋을 것 같아요.

추후에 저도 이사를 가게 되어 보금자리론을 사용하게 된다면

자세한 후기를 올려보도록 하겠습니다^^

많은 도움되시길 바라면서 포스팅 마칠께요.

좋은하루되세요~

'news' 카테고리의 다른 글

| [육아News] 출산·육아휴직급여 고용보험기금에서 분리 추진 & 지급대상 확대논의. (0) | 2025.04.15 |

|---|---|

| "2025 부산 농산물꾸러미"- 임산부혜택&출산혜택- 꼬옥!! 신청하세요. (2) | 2025.03.27 |

| [News] 신한은행 - "신한 다둥이 상생적금" (6) | 2025.03.24 |

| [News] 육아휴직 후 바로퇴사해도 지원금준다 (4) | 2025.03.19 |

| 한국은 4살부터 사교육하는 나라.. (9) | 2025.03.17 |